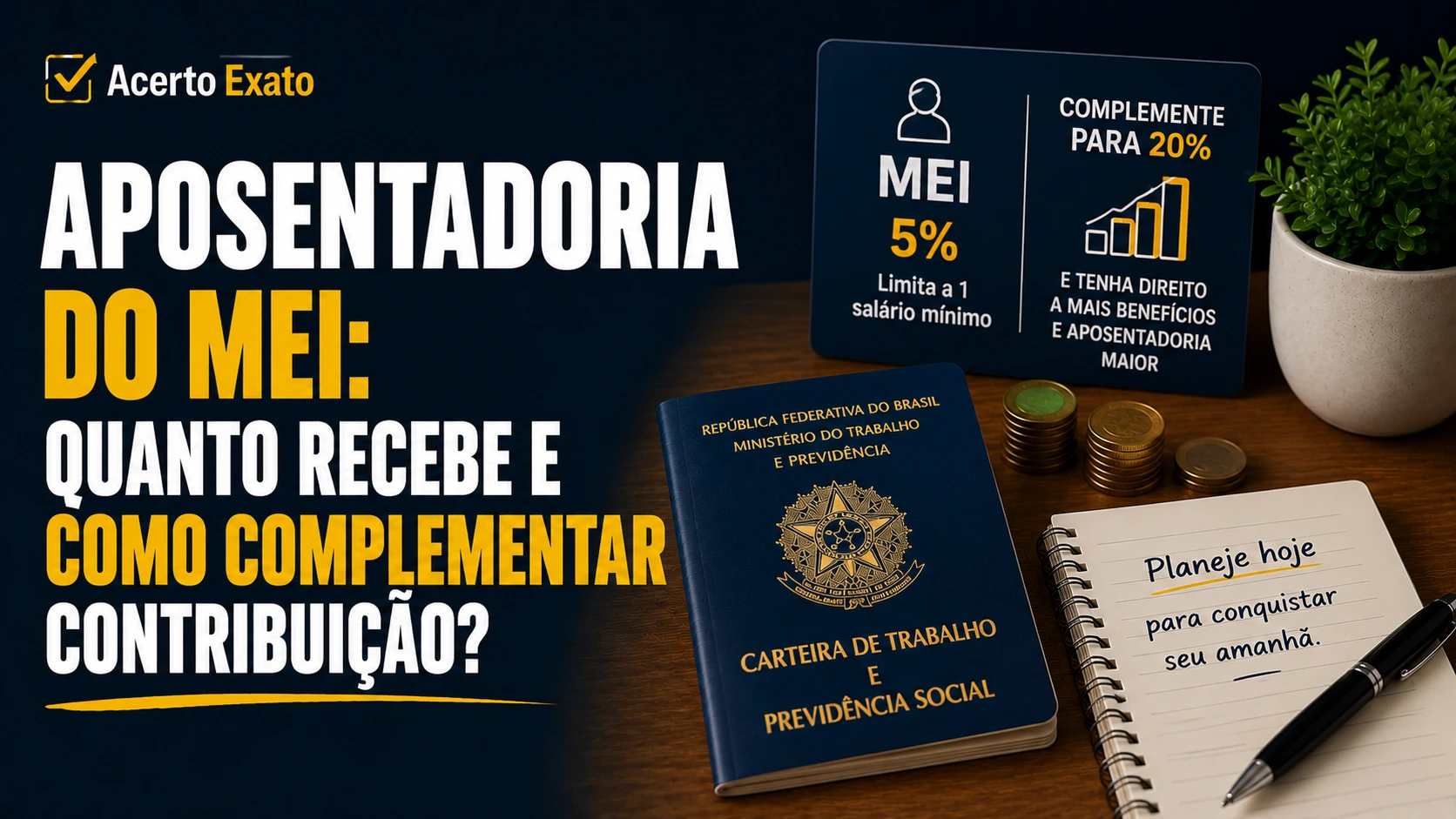

O MEI tem acesso à aposentadoria — mas a alíquota reduzida do DAS impõe um limite importante: quem contribui apenas pelos 5% do salário mínimo só tem direito à aposentadoria por idade, e o valor é limitado a 1 salário mínimo.

Para quem quer uma aposentadoria maior — ou a possibilidade de se aposentar por tempo de contribuição —, há caminhos para complementar.

O que a alíquota de 5% do MEI garante?

A contribuição previdenciária do MEI (5% do salário mínimo, embutida no DAS) é uma contribuição reduzida — e por isso, acessa menos benefícios:

| Benefício | MEI com 5% tem direito? |

|---|---|

| Aposentadoria por idade | ✅ Sim |

| Aposentadoria por tempo de contribuição | ❌ Não |

| Aposentadoria por invalidez | ✅ Sim (após carência) |

| Auxílio por incapacidade temporária | ✅ Sim (após carência) |

| Salário-maternidade | ✅ Sim (após carência) |

| Pensão por morte (dependentes) | ✅ Sim |

| BPC | ❌ Não (é assistencial, sem contribuição) |

Qual é o valor da aposentadoria do MEI com 5%?

Como o MEI contribui sobre o salário mínimo, o salário de benefício é calculado com base no mínimo. O valor da aposentadoria por idade será de 1 salário mínimo — R$ 1.518,00 em 2026.

Mesmo que você tenha contribuído por décadas, se só pagou os 5% do mínimo, a aposentadoria não ultrapassa o salário mínimo.

Requisitos para a aposentadoria por idade do MEI

- Homens: 65 anos de idade + 20 anos de contribuição (para quem ingressou após 2019)

- Mulheres: 62 anos de idade + 15 anos de contribuição

Como complementar para receber mais?

Para ter direito a uma aposentadoria maior — ou à aposentadoria por tempo de contribuição — o MEI precisa complementar a contribuição para 11% ou 20% do salário de contribuição escolhido.

Opção 1: Complementar para 11% (plano simplificado)

Pagar a diferença entre os 5% já recolhidos no DAS e 11% do salário mínimo — o que resulta em contribuição de 6% adicionais sobre o mínimo.

O que muda: acesso à aposentadoria por idade com salário de benefício igual ao salário mínimo (mesmo resultado dos 5%, mas com a diferença contada para tempo de contribuição em algumas situações). Na prática, o plano de 11% ainda não garante aposentadoria por tempo de contribuição.

Opção 2: Complementar para 20% (plano completo)

Pagar a diferença entre os 5% do DAS e 20% do salário de contribuição escolhido (que pode ser qualquer valor entre o mínimo e o teto do INSS).

O que muda:

- Acesso à aposentadoria por tempo de contribuição (com carência completa)

- Possibilidade de base salarial maior → aposentadoria maior que 1 salário mínimo

- Acesso ao Fator Previdenciário ou à regra 86/96 para cálculo

Como fazer a complementação?

- Acesse o portal da Receita Federal ou use o app do INSS

- Emita uma guia de DARF ou GPS com a diferença a recolher

- Informe o mês de competência que quer complementar

- Pague normalmente

A complementação pode ser feita retroativamente para meses anteriores — com acréscimos de multa e juros.

Vale a pena complementar?

Depende da situação:

- Para quem quer se aposentar por tempo de contribuição: a complementação para 20% é necessária — sem ela, não há esse caminho

- Para quem já tem histórico CLT e quer apenas a aposentadoria por idade: os anos de MEI com 5% já somam para o tempo de contribuição nos cálculos mistos

- Para quem está próximo da aposentadoria por idade: avaliar o impacto financeiro da complementação vs. o ganho no benefício

Exemplo de planejamento

MEI de 55 anos, sem histórico CLT, contribuindo há 10 anos com 5%:

- Com 5%: precisa de mais 5 a 10 anos para se aposentar por idade com 1 salário mínimo

- Complementando para 20% sobre R$ 3.000: pode aumentar a base e ter aposentadoria de ~R$ 2.700 por tempo de contribuição (com 35 anos homem / 30 anos mulher)

💡 Consulte as contribuições acumuladas pelo CNIS no app Meu INSS e avalie com um especialista previdenciário se a complementação vale para o seu caso.

Aviso legal

As informações deste artigo têm caráter exclusivamente educativo e informativo. As regras previdenciárias são complexas e podem ser atualizadas. Consulte um advogado previdenciário ou planejador financeiro especializado para decisões sobre complementação de contribuição e aposentadoria.